目次

退職金運用での投資信託

内容は投資信託なのですが、もともとが退職金運用の1部分だったわけなので、引き続き

退職金運用

カテゴリーで記載します。

先日、独立系ファイナンシャルアドバイザーの GAIA についての記事でも説明していますが

GAIAの投資セミナーはおすすめ、投資の賢い運用方法

GAIAの投資セミナーはおすすめ、投資の賢い運用方法 退職金は最終的に

M信託銀行の投資と定期預金のセットコースに落ち着きました。

初めての投資信託、退職金定期預金の最終コースとして選択

初めての投資信託、退職金定期預金の最終コースとして選択 Mってのも、面倒になってきたのでこれからは、はっきりと明示することにします。

三井住友信託銀行です

三井住友信託銀行での投資セットは、

80% ー 定期預金 金利2.4% 3ヶ月

20% ー 投資信託

つまり、退職金のほぼ20%が投資信託となっていました。

残りの80%といえば、3ヶ月を経た後は、金利の良い定期預金に入れました。

高金利の定期預金は、信用金庫や信用組合にある

高金利の定期預金は、信用金庫や信用組合にある 投資信託を解約

このときの投資信託は、1年前の夏に始めたときから調子が悪く、まあ全体的に悪かったのかもしれませんが、今年の秋頃からようやくプラス転向してきたものです。

あまりに低迷していたので、

じーな

じーな

と、考えていました。

そして、銀行の担当者からも

「一度見直しても良いかと」と言われたのをきっかけに、普通預金に撤収しました。

手数料を引いた利益は3万円と少しなので、損をしたわけではありません。

もちろん、投資信託は株のようにちょこちょこ売り買いするものではなく、長期的な目線で運用するものだということは知っています。

![]()

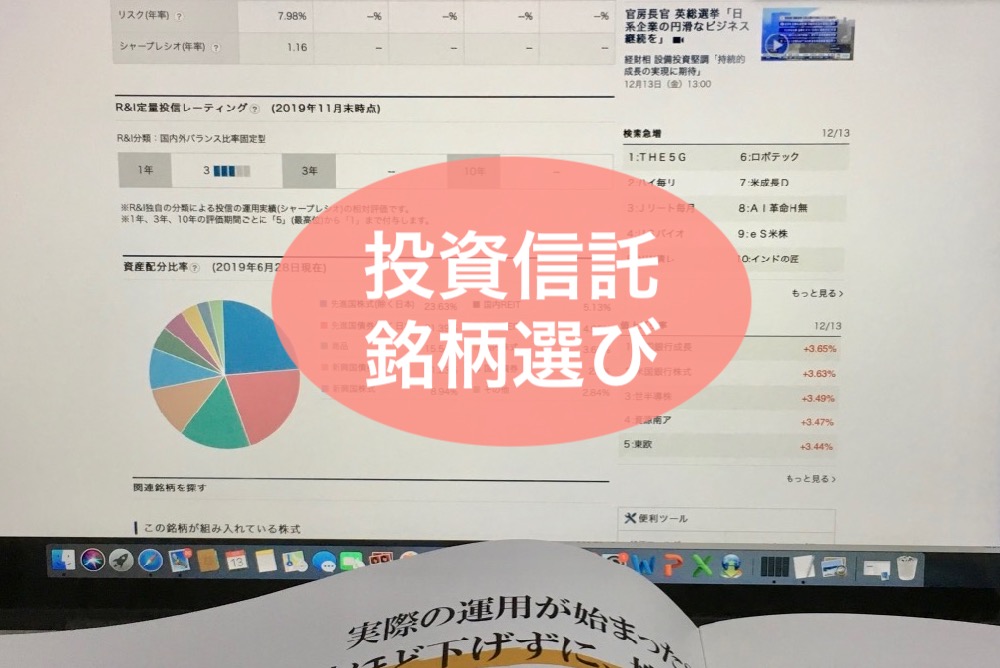

投資信託の銘柄変更

退職金の定期預金からお世話になっており、今では20%しか運用していないものの、始めが多かったせいか三井住友信託銀行には、いろいろアドバイスをもらっています。

銀行へ行っても、飲み物を用意してもらえるなどなかなかよい感じです。担当者の方も”きりぎりす”的にはとても気に入っています。

保険を紹介してもらったこともありましたが、それが今年の大ケガには役に立ちました。

投資信託は銀行、証券会社、どっちが得

そのまま銘柄を変更して、三井住友信託銀行で投資続投と考えていましたが

ネットで検索すると

投資信託は、銀行でするべきじゃない!

というような意見が載っています。理由は手数料が高く、せっかくの利益も銀行の手数料に持って行かれて利益はなくなるというもの。

投資信託するなら、証券会社のネットを利用しよう!

これを読めば、初心者は

「なんだそうなのか、銀行での申し込みはダメなのか」

と考えてしまいますよね、なので、まず担当者にぶつけてみました。

「手数料を考えるなら、窓口でなくネットバンキングという方法がありますよ」

なるほど、窓口では相談だけにして、申し込みはネットでするというわけです。

それなら、ネットで取引するのと同じ条件になります。

初心者がいきなりネットに食いついても、何を選べば良いのやら、さっぱりです。しかし、ある程度の提案をしてもらっていると、後はネット操作するだけ。

これは楽チン♬

投資信託、銘柄の選択

おすすめの銘柄を、提案してもらいました。

しかし、果たして本当にそれは期待できるものなのでしょうか。

初心者は、リスクを分散させるために作られたファンドがよいと思います。

- 日本株式

- 海外先進国株式

- 海外新興国株式

- 日本債権

- 海外債権

こういうものを1つずつ選んでもいいのですが、とにかくたくさんあるので、どれにするか迷って

うざっ!

となってしまいます。せっかく申し込もうとしたのに、あまりにも面倒なのでやめてしまうのでは困ります。

次に、ファンドにするとしても、どのファンドがよいのか確認しなくてはなりません。

こういうサイトを見つけました。

参考 ネット販社販売ランキングモーニングスター各証券会社の売れ筋ランキングです。

ここで、どの証券会社でも売れているものが信用できると”きりぎりす”は目をつけました。

すると、三井住友信託銀行の担当者がすすめてくれたものがあり、よい位置にランキングしていたので、それに決定しました。

ファンドの銘柄を選択すれば、後は初心者でも簡単に申し込みが完了します。これで、5年ぐらいは続けたいと考えています。